编者按

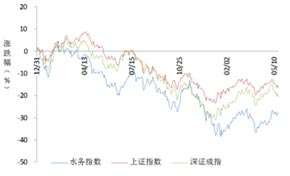

一直以来,由于水务行业的"公共服务"色彩,水务板块对政策的敏感性颇高。2011年至今,不时出台的利好政策多在发布的短期内对水务板块起到明显的提振作用。但另一方面,宏观经济不振、地方财政趋紧等因素又令水务板块无法延续涨势,成为拖累水务上市公司股价的主因。总体来看,水务板块在股价走势上未能显现出很强的抗跌性。截止到2012年5月18日,水务上市公司股价指数(简称"水务指数")比2010年年底下跌27.98%,同期上证指数和深证指数分别下跌16.51%和20.51%。

尽管水务板块在A股市场表现不尽如人意,但在这一年多时间里,资本市场对环保水务企业的认可度正在增强,大量PE、VC等私募股权基金进入到产业发展当中来。据统计,截至2012年2月,已有158家环保企业接受PE投资,约182家PE基金投资于环保产业,投资总额约16亿美元。接受PE投资的环保企业中,有15家成功上市,其中在国内上市的有7家,在国外上市的有8家。

盈利能力

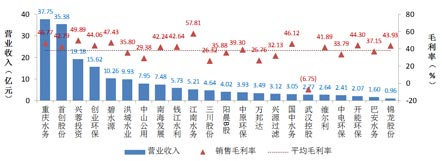

| 2011年,水务上市公司销售毛利率平均值为38.17%,比2010年下降1.85个百分点,其中江南水务最高,达57.81%。 与2010年相似地,重庆水务和首创股份在水务上市公司中营业收入最高,分别为37.75亿元和35.38亿元;半数以上水务上市公司的营业收入在5亿元以内。 |

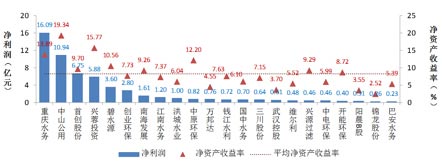

2011年,水务上市公司的净资产收益率平均值为8.27%。其中中山公用最高,为19.34%,广发证券定向增发为其带来7亿余元投资收益。兴蓉投资、重庆水务、中原环保和碧水源4家公司的净资产收益率亦超过10%。 重庆水务在各公司中净利润最高,达16.09亿元,其次为中山公用、首创股份、和兴蓉投资,均超过5亿元,但同时仍有14家公司净利润未达1亿元。 |

|

|

|

经营能力

| 总资产周转率可以反映企业的资产利用效率。首创股份、重庆水务、创业环保、南海发展等以供水、污水处理为主的水务公司由于其业务特点,总资产周转率普遍较低,且与上年相比变化不大,均处于0.4次以下。兴源过滤、开能环保、三川股份三个设备公司则总资产周转率排在前列。 |

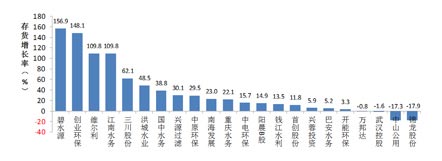

由于存货计算规则不同,各公司在存货总量及存货周转率上差异巨大,不宜简单对比。但存货增长率仍可在一定程度上反映水务上市公司的业务增长情况,尤其是对于以工程建设或投资运营为主的水务公司,存货量的增长多是由于新承接了建设项目,具有积极意义。如下图所示,碧水源、创业环保、维尔利和江南水务存货增长率均超过100%,其中碧水源主要是由于膜产品生产规模的扩大,其余三公司则均为新开工项目所致。 |

|

|

|

偿债能力

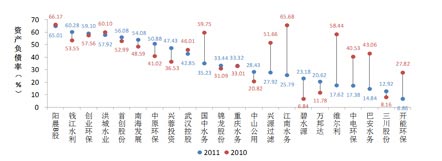

| 下图是2011年、2010年各水务上市公司的资产负债率变动情况。2011年,22家公司的资产负债率平均值为35.96%,比2010年下降5.91个百分点。部分公司IPO或增发新股令其资产负债率比上年有大幅下降。碧水源、万邦达等则处于积极投资布局阶段,资产负债率比上年有所上升,但仍处于正常范围之内。 |

流动比率和速动比率可反映企业偿还流动债务的能力。除前述IPO或增发的公司现金非常充裕外,其余多数公司流动比率与速动比率较为接近且高于1,短期偿债能力正常。锦龙股份、阳晨B股、洪城水业、中山公用该指标偏低,需留意短期偿债风险。 |

|

|

|

成长性——收入与利润

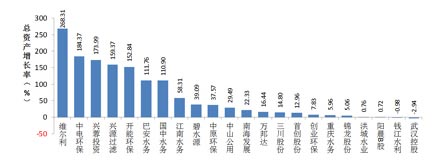

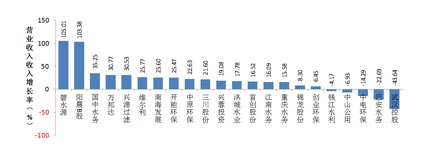

2011年,水务板块中共17家公司实现营业收入的同比增长。其中碧水源、阳晨B股增幅超过100%,阳晨B股主要是受益于污水处理单价的大幅上升及竹园二期完工后处理水量的增加;碧水源则通过资本运作带动市场扩张,有效降低了先前经营区域过于集中的风险,实现业绩的高速增长。 武汉控股、巴安水务、中电环保营业收入降幅均超过10%。受宏观调控影响,武汉控股房地产收入急剧减少2.15亿元,降幅72.15%。中电环保、巴安水务均受到来自火电行业的不利影响,项目进展缓慢,且两公司客户集中度都颇高,前五大客户营业收入占比分别为58.75%和38.26%,尽管各自亦在2011年努力拓展新的业务领域,但尚不足以完全扭转现阶段收入不够稳定的局面。 |

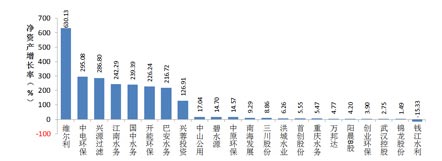

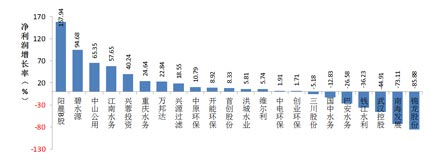

2011年,水务板块中共15家公司实现净利润的同比增长。其中阳晨B股和碧水源净利润增幅最高,分别达157.94%和94.68%。锦龙股份、南海发展由于2010年的高投资收益不具延续性,2011年净利润大幅下降;钱江水利收缩房地产业务亦令其净利润下降。 |

|

|

|

成长性——总资产与净资产

2011年IPO的维尔利、中电环保、兴源过滤、开能环保、巴安水务,以及完成定向增发注入资产的兴蓉投资和国中水务,企业资产规模均有大幅增长。此外,碧水源、中原环保、中山公用的资产规模增长速度较快。武汉控股和钱江水利的资产规模有小幅下降,均与房地产业务大幅减少有关。